Le patrimoine des ménages se divise classiquement en placements mobiliers et immobiliers. Cet article précise les poids relatifs et absolus des actifs immobiliers dans le patrimoine global, et plus particulièrement celui du logement qui en constitue une part très importante.

Le partage entre propriétaires occupants et locataires fait apparaître un clivage entre les pays européens. Il oppose le sud à forte tradition rurale et propriété occupante au nord, plus industrialisé, où le poids du locatif se révèle plus fort. Les logements donnés à bail peuvent être la propriété de personnes physiques ou de personnes morales. On note néanmoins une tendance à la progression de la propriété occupante qui se généralise (la propriété est aujourd’hui dominante dans tous les pays, à l’exception de l’Allemagne, la Suisse et la Suède) sous les effets conjugués des aspirations des ménages et des politiques publiques d’encouragement.

Le parc locatif privé a, depuis la deuxième guerre mondiale, décliné en pourcentage du parc, voire en nombre, pour de multiples raisons, principalement la concurrence du secteur locatif public et une rentabilité trop faible du fait notamment des effets directs et indirects du contrôle des loyers. La désinflation, le mouvement de libéralisation et une fiscalité moins spoliatrice ont permis un réel regain de faveur depuis la seconde moitié des années 1980. Le logement locatif privé s’inscrit de fait dans le champ des arbitrages financiers des ménages, en concurrence avec les autres types de placement. Certes, la multiplicité des comportements et des motivations conduit au constat que les choix en faveur de l’immobilier de placement logement ne se réduisent pas à une simple analyse des performances financières. Elles ne sont pourtant jamais absentes.

Le logement : le poids lourd du patrimoine des ménages

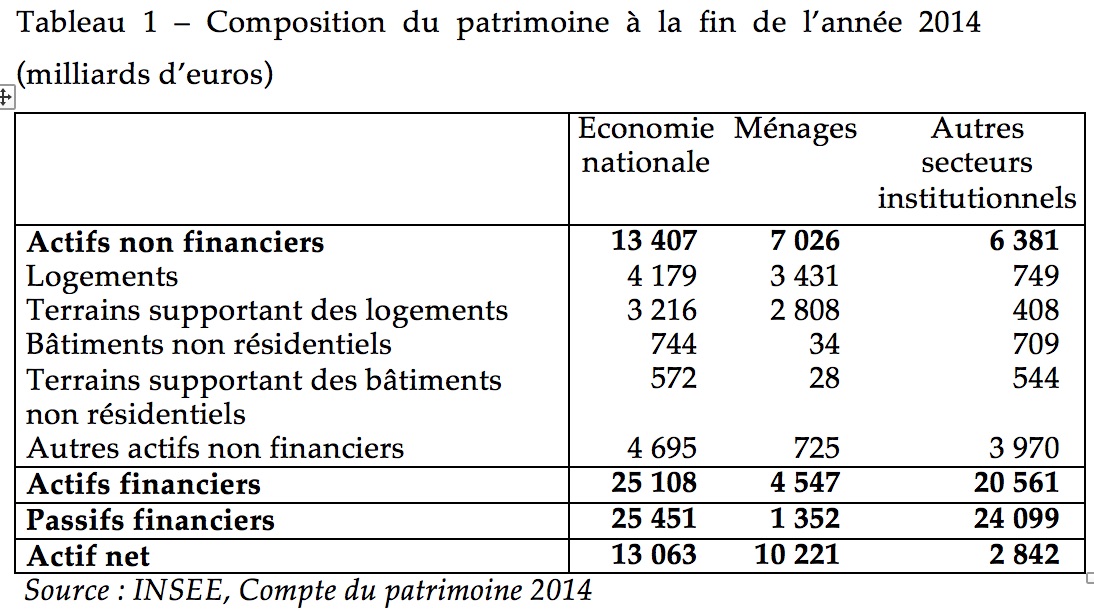

L’analyse du patrimoine revient à faire une photographie à une date donnée de tous les actifs sur lesquels un individu, une société ou un pays peuvent exercer des droits de propriété. On distingue le patrimoine brut, qui correspond à la valeur des actifs détenus, et le patrimoine net obtenu après soustraction du passif, c’est-à-dire des dettes.

A la fin de 2014, le patrimoine national net est estimé à 13 063 milliards d’euros, soit plus de six années de PIB. Les actifs bruts, financiers ou non, s’élevaient à la même date à 38 513 milliards d’euros. Les passifs, par nature exclusivement financiers, à 25 451 milliards d’euros (tableau 1). Le quasi équilibre comptable entre actifs et passifs financiers fait que le patrimoine net se compose donc principalement d’actifs non financiers. Les ménages en détiennent la plus grande part (78%).

Ils possèdent également la majorité (52%) des actifs non financiers bruts, qui se composent pour l’essentiel de bâtiments et de leurs terrains d’assise, le solde regroupant les actifs fixes productifs, les terrains, les brevets, les objets de valeur, etc.

Les comptes de patrimoine évaluent séparément les constructions et les terrains sur lesquels elles sont érigées. Il est néanmoins possible de reconstituer, de façon approximative, la valeur des logements terrains compris, en faisant l’hypothèse que la valeur des terrains se répartit au prorata de celle des différents types de constructions (logements, bâtiments non résidentiels et ouvrages de génie civil). On peut ainsi estimer à 7 396 milliards d’euros la valeur totale (c’est-à-dire terrains compris) du patrimoine résidentiel, et à 6 239 milliards d’euros, soit 85%, celle du patrimoine résidentiel des ménages. Il s’agit ici de la valeur des actifs bruts. Pour connaître celle des actifs nets, il faudrait retrancher de ce montant celui de la dette financière des ménages correspondant aux emprunts finançant l’acquisition de ces logements : elle n’est pas détaillée, mais on peut admettre qu’elle représente la plus grande part des 1 352 milliards d’euros de passif financier des ménages.

On le voit, le logement occupait en 2014 une place prépondérante dans le patrimoine ménages, puisqu’il représente 54% de l’ensemble de leurs actifs bruts et 89% de leurs actifs non financiers bruts.

Cette structure n’est pas immuable. Elle évolue en fonction de nombreux facteurs, aux premiers rangs desquels on trouve : l’évolution des prix et des biens, l’épargne pour le patrimoine net et le recours aux emprunts pour le patrimoine brut. Ainsi, la part du patrimoine non financier s’est sensiblement accrue au cours de la période 1996-2008, en raison de la forte augmentation des prix immobiliers. D’une année à l’autre, la structure peut également fluctuer du fait de la volatilité des valeurs mobilières, notamment des actions.

Concentration et répartition du patrimoine des ménages.

En 2010, date de la plus récente enquête patrimoine, un ménage possède en moyenne un patrimoine brut global de 259 000 euros. Déduction faite de l’endettement, le patrimoine net global moyen est de 229 300 euros. Le patrimoine net global médian est de 113 500 euros. Cette différence entre moyenne et médiane traduit l’inégalité de sa répartition : et correspond pour l’essentiel à la valeur de la résidence principale de ces ménages, mais plus encore que pour les revenus, l’éventail est très ouvert, en particulier parce que le patrimoine résulte d’une accumulation au cours de la vie : les 10 % des ménages les plus pauvres possèdent un patrimoine net global au moins 300 fois inférieur au patrimoine des 10 % les plus fortunés. Ces écarts de richesse ont des conséquences de plus en plus lourdes sur le fonctionnement des marchés immobiliers.

En 1978, le patrimoine net des ménages représentait en moyenne quatre années de revenu disponible brut. En 2007, il en représente sept années et demie. Cet enrichissement global, au prix d’un endettement croissant, est pour une large fraction induit par la forte augmentation des prix de l’immobilier. Il procède aussi d’une transformation dans la nature des biens détenus, avec une part des actifs de long terme (immobilier, actions, assurance vie) qui s’accroît depuis 1985. Le repli très important des liquidités au profit des actions et des OPCVM constitue en résumé un trait marquant de la tendance sur vingt-cinq ans. Derrière ces grandes évolutions se cachent toujours de profondes disparités entre ménages où le statut d’occupation, l’âge et les revenus jouent des rôles essentiels.

58 % des ménages sont propriétaires de leur résidence principale et 19 % possèdent au moins un autre logement. La proportion de ménages propriétaires de leur résidence principale tend à augmenter, du fait notamment d’un environnement économique, fiscal et financier favorable à ce type de placement.

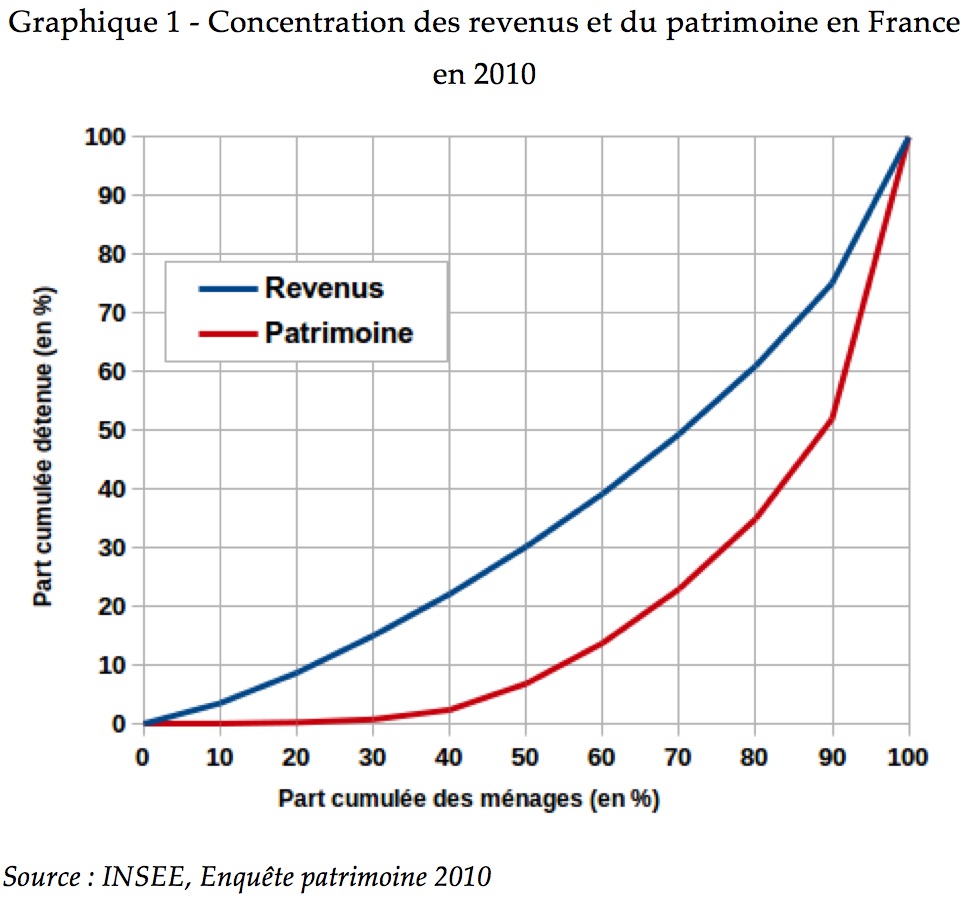

La répartition du patrimoine parmi les ménages est nettement plus inégalitaire que celle du revenu (graphique 1). En d’autres termes, son élasticité par rapport au revenu est de 1,4, ce qui signifie que la part de l’épargne croît d’autant plus que le revenu est élevé. Or le patrimoine, si l’on excepte donations et successions, est le fruit de l’accumulation de l’épargne passée et actuelle au cours du cycle de vie et, par là même, de l’âge. Le maximum de l’accumulation se situe autour de 55 ans. Il est enfin frappant de constater une absence de diminution du patrimoine des ménages âgés, contrairement à l’hypothèse du cycle de vie, modèle intertemporel de la consommation et de l’épargne qui assimile celle-ci à une réserve de consommation différée sur l’ensemble de la durée de l’existence. Les ménages n’épargnent donc pas seulement pour pallier la réduction de leurs revenus au moment de la retraite. Force est au contraire de constater que la répartition de l’épargne devient de plus en plus favorable aux personnes âgées.

Lecture : l’inégalité des patrimoines ou des revenus se traduit classiquement à travers une mesure de concentration. La courbe de Lorentz indique une distribution d’autant plus inégalitaire qu’elle est plus éloignée de la diagonale. On voit ainsi dans le graphique ci-dessus que la concentration du patrimoine est beaucoup plus accentuée que celle des revenus. Les 10 % les plus riches se partagent près de la moitié du patrimoine, tandis que la moitié des ménages les moins fortunés possèdent moins de 10 % du patrimoine.

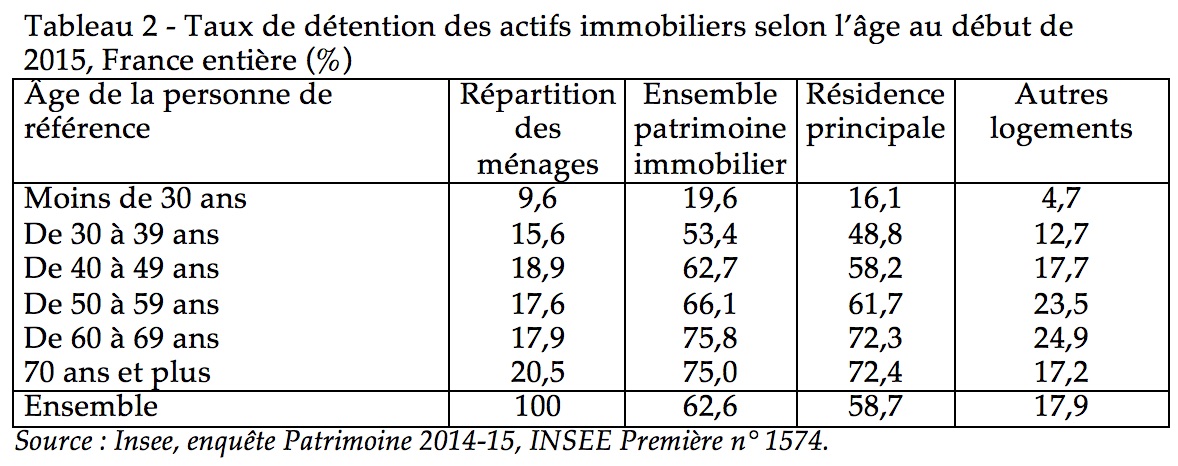

L’analyse des taux de détention d’actifs immobiliers en fonction de l’âge et des revenus se révèle particulièrement illustrative de ce processus d’accumulation. En 2010, cette progression s’observe y compris chez les plus de 70 ans, génération qui a pu accéder massivement à la propriété depuis 1945 (figure 3). Le coût d’acquisition élevé des biens immobiliers, la nécessité de recourir à l’emprunt et de disposer d’un apport personnel conséquent expliquent cette diffusion croissante avec l’âge. L’achat d’une résidence principale pour ceux qui le peuvent et le souhaitent apparaît relativement tôt dans le patrimoine des ménages. Ce n’est qu’au fur et à mesure que le couple revenus-patrimoine croît que ces derniers se tournent vers l’immobilier de placement et vers les valeurs mobilières.

Le marché de l’accession à la propriété s’avère toutefois de plus en plus dépendant de la dimension patrimoniale par le jeu de la constitution de l’apport personnel. Il suffit à ce sujet de rappeler l’importance de l’épargne logement. Le revenu d’un bien, la donation et l’héritage y occupent également une place de choix. Le renforcement de la dimension patrimoniale comme mode d’alimentation directe (revente) ou indirect (solidarité intergénérationnelle) devrait se confirmer dans les prochaines années et contribuer à accroître les effets des contraintes économiques sur les marchés. Le clivage entre ceux qui peuvent envisager d’acquérir un logement et les autres ne peut à terme que renforcer encore les inégalités.Source : Insee, enquête Patrimoine 2014-15, INSEE Première n° 1574.

La permanence des comportements.

Les évolutions de l’environnement se font sentir positivement ou négativement sur les ménages, en particulier à travers la contrainte financière. Pour autant, les aspirations profondes des Français se révèlent marquées d’une forte inertie.

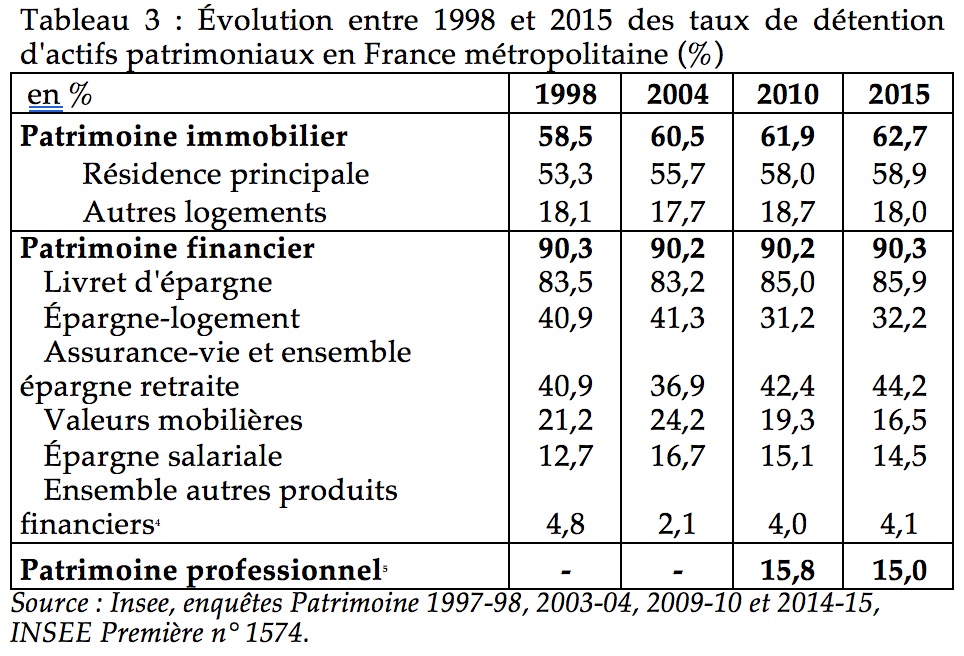

L’évolution des taux de détention d’actifs parmi les ménages (tableau 3) témoigne d’une grande stabilité. Plus de neuf ménages sur dix détiennent au moins un actif financier, mais pour nombre d’entre eux il se réduit à un livret d’épargne : le livret A reste de loin le plus populaire avec un taux de détention de plus de 75%. Les placements peu risqués sont plébiscités, au détriment des valeurs mobilières dont le taux de détention diminue après avoir culminé en 2004, à l’inverse de l’assurance-vie. Au sein des placements sûrs, on observe un recul de l’épargne logement, qui a perdu de son attrait en tant que produit de placement en raison de la restriction en 2002 de l’octroi de la prime aux seuls emprunteurs.

La détention de logements progresse lentement, mais de façon assez régulière : c’est exclusivement le fait de l’augmentation du pourcentage de propriétaires occupants, le taux de détention d’autres logements (de rapport et résidences secondaires) étant au contraire remarquablement stable.

La propriété de la résidence principale reste en effet valorisée dans notre pays comme ailleurs, même si l’aspiration à la propriété est presque partout présentée comme une spécificité nationale. L’accession n’est pas vécue comme un frein à la mobilité. Le souhait d’être propriétaire n’a pas été remis en question par les évolutions de la famille, des modes de vie. Pour autant, nos concitoyens restent réalistes face à la montée des risques liés à la revente, au coût des intérêts, à la croissance de la mobilité non souhaitée, au risque de chômage. Le principal point d’évolution a trait à la dimension patrimoniale du bien. L’accession est aujourd’hui envisagée dans un but d’usage personnel plutôt que dans une optique de transmission aux enfants.

L’évolution des contraintes financières en matière de régimes de retraite, associée au vieillissement des populations, ne peut que renforcer le rôle de valeur refuge de la résidence principale dont l’importance peut s’avérer cruciale en période de retraite et de perte de pouvoir d’achat.

Concernant les logements de rapport, il faut rappeler que les trois quarts des bailleurs ne possèdent qu’un seul logement, ce qui atteste une fois encore de la dispersion de ce type de propriété et de la forte concentration des patrimoines. Les ménages qui possèdent un bien locatif se rattachent massivement à un type sociologique précis, avec une forte surreprésentation des professions indépendantes, un revenu moyen relativement élevé et une probabilité d’être bailleur qui croit avec l’âge au moins jusqu’à 65 ans. L’accès au statut de bailleur reste, pour l’essentiel, largement fonction du niveau de revenu, sauf par le biais de l’héritage. Il reste néanmoins que les rares études sur le sujet soulignent la relative hétérogénéité des comportements et des déterminants individuels de l’épargne et de l’investissement. Pour décider de la composition de son patrimoine, l’investisseur bailleur peut regarder tout aussi bien derrière lui (poids de l’héritage reçu, des traditions), devant lui (retraite), qu’à côté de lui (recherche de revenu ou de statut), ou qu’au-delà de lui (transmission aux héritiers). Cette diversité fait qu’il ne peut exister un indicateur unique d’analyse des motivations et des conséquences financières d’un investissement. Les préoccupations et contraintes de performance, de rentabilité et plus globalement, d’ordre patrimonial sont omniprésentes, même si les choix ne se réduisent pas à une logique économique. Le constat se vérifie plus encore pour l’acquisition d’une résidence principale.

Bernard Coloos

Décembre 2016

→ propriétaire bailleur, locataire, accession à la propriété, actifs immobiliers, immobilier, endettement, charge foncière, transmission, cycle de vie, « Evolution de la famille et mode d’habiter : les grandes évolutions depuis les années cinquante »

Références bibliographiques :

Comptes de patrimoine des secteurs institutionnels de 2014, INSEE.

Coppoletta-Solotareff Rosalinda, Ferrante Aline, Romani Maud, « Le patrimoine des ménages début 2015 – Repli des valeurs risquées au profit des produits sécurisés », INSEE Première n° 1574, novembre 2015.

Chaput Hélène, Luu Kim-Hoa, Salembier Laurianne, Solard Julie, « Les inégalités de patrimoine s’accroissent entre 2004 et 2010 », INSEE Première, n°1380, novembre 2011.

Chaput Hélène, Luu Kim-Hoa, Salembier Laurianne, Solard Julie, « Patrimoine des ménages début 2010 – Une recomposition au détriment de l’épargne-logement », INSEE Première, n°1325, novembre 2010.

Couleaud Nathalie, Delamarre Frédéric, « Le patrimoine économique national de 1978 à 2007 – 30 années au rythme des plus-values immobilières et boursières », INSEE Première » n°1229, mars 2009.

Louvot-Runavot Claudie, « Le logement dans l’Union européenne », Economie et Statistique n° 343.

Babeau André (2001), « Encore de sérieuses zones d’ombre dans nos connaissances » in Revue d’économie financière, « Epargne et investissement en Europe », n°4.

« Vingt cinq ans de richesse », in Bulletin de la Banque de France, n° 97.

Mouillart Michel (1995), « Les logiques patrimoniales dans les marchés du logement », in Ascher F. dir., Le logement en question, Paris, Editions de l’Aube.

Vorms B., Almanzor P. (1995), « Attentes et réalités des choix des français vis à vis du logement », in Observateur de l’immobilier, n° 30, février.

Levy J.P., Saint Raynouard O. (1992), Profession propriétaire, Presse universitaire du Mirail.

Mollet A., Note de l’Observatoire, n° 3.